欢迎访问河南希旺钢铁有限公司官网!

0372-3928886

河南省安阳市安钢大道457号

行业数据:

据国家统计局数据显示,2023年1-8月,黑色金属冶炼和压延加工业实现营业收入54359.4亿元,同比下降5.9%;营业成本52235.9亿元,同比下降5.6%;利润总额147.9亿元,同比下降57.1%。

兰格点评:

8月份,在稳增长政策措施不断出台的强预期、台风暴雨洪水冲击下的弱需求、以及原料成本相对韧性的共同影响下,国内钢材市场呈现淡季中的先抑后扬行情。而对于钢厂来说,由于钢价先抑后扬与原料成本支撑的相对韧性,钢厂维持盈利好转的态势。根据国家统计局发布数据推算,8月份黑色金属冶炼和压延加工业单月盈利98.3亿元,成为了目前年内利润最好的月份,较上月盈利增加67.4亿元;从单月利润数据来看,国内钢铁行业1-2月亏损101亿元,3月份盈利52.5亿元,4月份盈利52.3亿元,5月份亏损24.9亿元,6月份盈利39.7亿元,7月份盈利30.9亿元,8月份盈利98.3亿元,呈现了从亏后走向盈利的态势。从季度利润数据来看,国内钢铁行业一季度亏损48.4亿元,二季度盈利67.1亿元,进入三季度后盈利明显好转的态势,7-8月共盈利129.2亿元。

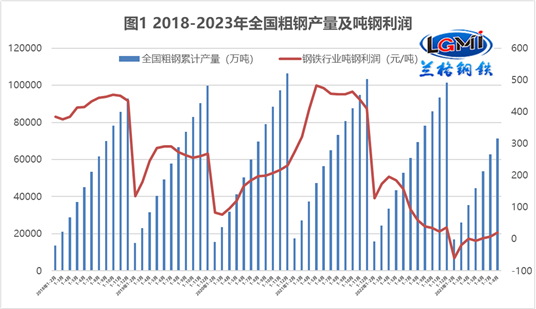

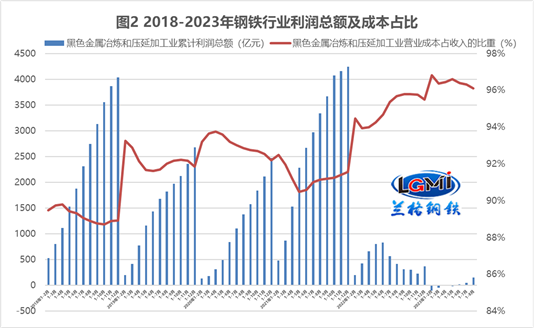

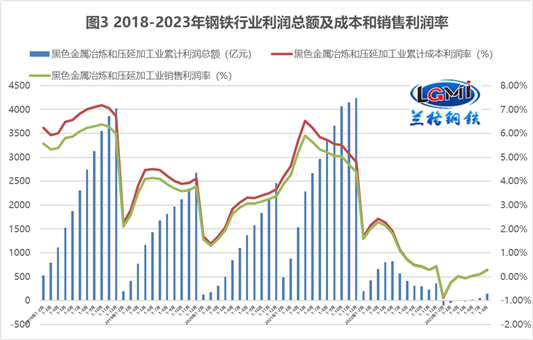

从全国粗钢产量及吨钢利润的数据来看,国内钢铁生产企业利润空间呈现明显改善的态势(详见图1),综合成本展现出了顶部持续下滑的态势(详见图2),由于钢材价格的先抑后扬与原料价格的相对韧性,使得钢企的盈利得到了明显改善(详见图3),但钢铁生产企业依然面临着成本相对高位与需求结构性不足的双重压制。

从各品种细分产量来看,8月份,建筑钢材类品种产量呈现环比下降态势,同比也呈现小幅下降态势;而板材类和管材类品种产量呈现环比上升、同比大幅上升态势(详见表1),这表明下游需求结构性差异明显,品种需求冷热不均。

表1 2023年全国主要冶金产品产量

由于受到了政策组合拳落地见效的强引领、原料成本支撑的强推升、旺季需求不足的弱现实等因素的共同影响,9月份国内钢材市场呈现阶段性震荡反弹的行情。截至到9月27日,兰格钢铁综合绝对价格指数为4107元/吨,同比下跌4.8%;较年初(4364元/吨)下跌257元/吨,跌幅为5.9%;较年内最高点4650元/吨(3月14日),下跌543元/吨,跌幅为11.7%;较年内最低点3969元/吨(5月25日),上涨138元/吨,涨幅为3.5%。

而原料成本却展现了较强的韧性,截至到9月27日,唐山焦炭价格为2100元/吨,较年初即年内最高点(2650元/吨)下跌550元/吨,跌幅为20.8%;较年内最低点1800元/吨(6月1日),上涨300元/吨,涨幅为16.7%。唐山废钢价格为2630元/吨,较年初(2720元/吨)下跌90元/吨,跌幅为3.3%;较年内最高点2890元/吨(3月13日),下跌260元/吨,跌幅为9.0%;较年内最低点2450元/吨(5月25日),上涨180元/吨,涨幅为7.3%。而澳大利亚61.5%粉矿日照港市场价格为930元/吨,较年初(845元/吨)上涨85元/吨,涨幅为10.1%;较年内最高点950元/吨(9月22日),下跌20元/吨,跌幅为2.1%;较年内最低点745元/吨(5月24日),上涨185元/吨,涨幅为24.8%。

由此可以看出,今年以来钢铁生产企业一直面临着高位原料成本的困扰、企业利润改善的难点、过快产能释放的回归和结构性需求的不足等行业痛点。国家统计局数据显示,2023年1-8月,我国粗钢产量71293万吨,同比增长2.6%。据中国钢铁工业协会统计数据显示,2023年9月上中旬重点钢企生铁日均产量197.0万吨,环比下降0.9%,同比上升1.0%;粗钢日均产量214.7万吨,环比下降1.7%,同比上升1.2%;钢材日均产量207.6万吨,环比下降1.1%,同比上升0.7%,由于受到政策“组合拳”不断落地和传统旺季需求释放的共同影响,大中型钢铁生产企业的产能释放节奏维持一定韧性,但较上月依然呈现小幅下降态势。

短期来看,国内钢市将呈现“外部环境复杂严峻、政策效应叠加发力,备货需求不及预期、终端需求有望展开”的格局。整体市场受到多重因素的影响,国际形势复杂严峻,美英均暂停加息进程,国民经济加快恢复,生产供给稳中有升,国内需求仍显不足,恢复基础仍需巩固,政策效应不断累积,积极因素不断增多,旺季需求仍有释放空间,秋冬季大气污染方案出台,产量平控效应或将显现,市场供需博弈明显等因素都将影响着市场行情的走势。

从今年以来钢企面临的情况来看,供需矛盾存在明显的结构性特征,在高位原料成本的挤压钢企利润的情况下,特钢的利润水平明显好于普钢,因此部分钢企已经开始瞄准特钢领域,加快企业转型的进程;与此同时,也在加快减排的进程,据生态环境部统计数据显示,截至2023年8月底,全国累计约3.3亿吨粗钢产能完成全流程超低排放改造,4.6亿吨粗钢产能完成烧结球团脱硫脱硝、料场封闭等重点工程改造,共占全国总产能的76%。因此钢铁生产企业应该朝着“高端化、绿色化、智慧化”的方向,主动抢占市场先机、适应需求变化、发挥自主动能、进行产品迭代,持续推动钢铁行业高质量发展。(兰格钢铁研究中心,葛昕,转载请注明出处)

河南希旺钢铁有限公司是一家大型现代钢铁商贸企业

加微信咨询

扫码分享手机站

订阅号

订阅号

企业号

企业号